Uşaqlar üçün antipiretiklər pediatr tərəfindən təyin edilir. Ancaq uşağa dərhal dərman vermək lazım olduqda, qızdırmalı fövqəladə vəziyyətlər var. Sonra valideynlər məsuliyyət daşıyırlar və qızdırmasalıcı dərmanlardan istifadə edirlər.

Körpələrə nə verilməsinə icazə verilir? Yaşlı uşaqlarda temperaturu necə aşağı salmaq olar? Hansı dərmanlar ən təhlükəsizdir?

İstehsal xərcləri və istehsal xərcləri

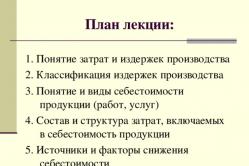

Mühazirənin xülasəsi:

1. Xərclər və istehsal məsrəfləri anlayışı

2. İstehsal xərclərinin təsnifatı

1. Xərclər və istehsal məsrəfləri anlayışı

Hər hansı bir müəssisədə təsərrüfat və istehsal fəaliyyəti xammal, material, yanacaq, enerji istehlakı, əmək haqqının ödənilməsi, işçilərin sosial və pensiya sığortası üçün ödənişlərin tutulması, amortizasiyanın hesablanması, habelə bir sıra digər zəruri xərclər. Dövriyyə prosesi vasitəsilə bu məsrəflər mütəmadi olaraq müəssisənin məhsul (iş, xidmət) satışından əldə etdiyi gəlir hesabına ödənilir ki, bu da istehsal prosesinin fasiləsizliyini təmin edir. Xərclər məhsulların istehsalı və satışı üçün material, əmək, maliyyə, təbii məlumat və digər növ resursların dəyərinin pulla qiymətləndirilməsini əks etdirir. .

müəyyən müddət

- Yenidən istehsal olunan xüsusiyyətlərə əsasən müəssisə xərcləri üç növə bölünür: onun maya dəyərini təşkil edən məhsulların istehsalı və satışı xərcləri.

- Bunlar dövriyyə vəsaitlərinin dövriyyəsi yolu ilə məhsulların satışından əldə edilən gəlirdən ödənilən cari xərclərdir; istehsalın genişləndirilməsi və yenilənməsi xərcləri.

Bir qayda olaraq, bunlar yeni və ya modernləşdirilmiş məhsullar üçün böyük birdəfəlik kapital qoyuluşlarıdır.- müəssisənin sosial-mədəni, mənzil və digər bu kimi ehtiyacları üçün xərclər.

Onlar istehsalla bilavasitə bağlı deyil və əsasən bölüşdürülmüş mənfəətdən formalaşan xüsusi fondlar hesabına maliyyələşdirilir.

Bütün məsrəflər fürsət məsrəfləri kimi qəbul edilir, yəni istehsal üçün seçilmiş hər hansı resursun dəyəri ondan ən yaxşı istifadə zamanı onun dəyərinə bərabərdir. Bu, bazar iqtisadiyyatının ən mühüm prinsiplərindən biridir.

2. İstehsal xərclərinin təsnifatı

Fürsət xərcləri iki qrupa bölünür:

Açıq (xarici, mühasibat)

Gizli (daxili)

Açıq-aşkar xərclər– istehsal amillərinin və aralıq malların tədarükçülərinə nağd ödənişlər formasında istehsal amillərinin və ya fürsət xərclərinin xarici (müəyyən müəssisəyə münasibətdə) tədarükçülərinə birbaşa ödənişlər.

Açıq-aşkar məsrəflər müəssisənin maliyyə hesabatlarında tam əks etdirilir və mövcud qanunvericiliyə uyğun olaraq məhsulun maya dəyərinə və xalis (mühasibat) mənfəətinə daxil edilir. Buna görə də açıq məsrəflər mühasibat xərcləri adlanır.

Aktiv maya dəyəri məhsullara aşağıdakı xərc növləri daxildir:

Material

Əmək xərcləri

İcarə haqqı

Sosial ehtiyaclar üçün töhfələr

Aktiv xalis mənfəət müəssisələrə daxildir:

İşçilərə maddi yardım

Könüllü tibbi sığorta, maliyyə risklərinin sığortası xərcləri

Vaxtı keçmiş kreditlər üzrə faizlər

Gizli xərclər- bunlar müəssisənin özünə məxsus olan və onun mülkiyyəti olan resurslardan istifadənin fürsət xərcləridir.

Onlar müəssisənin sahiblərinə məxsus ehtiyatların istehsalda istifadəsini əks etdirir: torpaq, binalar, onların şəxsi əməyi, qeyri-maddi aktivlər və s.

Gizli xərclər daxili resursların dəyəri ilə müəyyən edilir, yəni. firmaya məxsus olan resurslar.

Sahibkar üçün gizli xərcə misal olaraq onun işçi kimi ala biləcəyi əmək haqqı ola bilər. Əsaslı əmlakın (maşın, avadanlıq, bina və s.) sahibi üçün onun əldə edilməsi üçün əvvəllər çəkilmiş xərclər cari dövrün açıq-aydın xərclərinə aid edilə bilməz. Bununla belə, mülkiyyətçi bu əmlakı satıb əldə etdiyi gəliri banka faizlə qoya və ya üçüncü şəxsə icarəyə verib gəlir əldə edə bildiyi üçün gizli xərclər çəkir.

Sahibkarlar faktiki olaraq bu xərcləri öz üzərinə götürürlər, lakin açıq şəkildə deyil, pul şəklində deyil, bu da onları iqtisadi xərclərə daxil etməyə imkan verir.

Xərclərin istehsal olunan məhsulların həcmindən asılılığı nöqteyi-nəzərindən bütün iqtisadi xərclər iki böyük qrupa bölünür - sabit və dəyişkən xərclər.

Sabit xərclər- bunlar məhsulun həcmindən asılı olmayan məsrəflərdir (istismar edilən binaların, tikililərin, avadanlıqların xərcləri, inzibati və idarəetmə xərcləri, icarə haqqı, bank kreditlərinin ödənilməsi, menecerlər üçün sosial sığorta haqları, təminat haqqı və s.)

Dəyişən xərclər- bunlar istehsal və satışın həcminin dəyişməsi ilə dəyişən xərclərdir (xammal, materialların alınması xərcləri, işçilərin sosial sığortasına ayırmalar, saatlıq əmək haqqı, elektrik enerjisi, yanacaq xərcləri və s.)

Sabit və dəyişən xərclərin cəmi ümumi (ümumi) xərclərdir.

var:

- istehsal məsrəfləri mal və ya xidmətlərin istehsalı ilə birbaşa bağlı olan məsrəflərdir

- paylama xərcləri - istehsal olunan məhsulların satışı ilə bağlı xərclər.

“Xərclər” anlayışı ilə yanaşı, eyni göstərici kimi məhsulun maya dəyəri göstəricisindən də istifadə olunur.

Xərc qiyməti məhsulların (işlərin, xidmətlərin) istehsal prosesində istifadə olunan təbii ehtiyatların, xammalların, materialların, yanacağın, enerjinin, əsas vəsaitlərin, əmək ehtiyatlarının, habelə onun istehsalına və istehsalına çəkilən digər xərclərin qiymətləndirilməsidir. satış.

Dəyər müəssisədə sadə təkrar istehsal prosesini təmin edən istehsal xarakterli, qeyri-kapital xarakterli cari xərclərin məbləğini əks etdirir.

Bazar iqtisadiyyatı şəraitində məhsulun maya dəyəri müəssisənin istehsal-təsərrüfat fəaliyyətinin ən mühüm göstəricisidir.

Rusiyada 2002-ci ilə qədər federal qanunla müəyyən edilmiş istehsalın maya dəyərinə daxil olan xərclərin əsas siyahısı mövcud idi.

Rusiya Federasiyasının Vergi Məcəlləsinə və Mühasibat Uçotu Qaydalarına əsasən, nazirliklər, idarələr, sektorlararası dövlət birlikləri, konsernlər və digər təşkilatlar xərclərin tərkibinə dair sənaye qaydalarını və məhsulların (işlərin, işlərin, maya dəyərinin) planlaşdırılması, uçotu və hesablanması üzrə metodiki tövsiyələr hazırlayırlar. xidmətlər) tabeliyində olan müəssisələr (firmalar) üçün ).

Nəzərə alınan xərclərin həcminə əsasən (mənşə yerindən asılı olaraq) maya dəyərinin növləri aşağıdakılardır:

- mağaza dəyəri– emalatxana daxilində məhsulların istehsalı ilə bağlı məsrəflər – tullantıların qaytarılması, emalatxana avadanlığının köhnəlməsi, emalatxananın əsas istehsalat işçilərinin əmək haqqı, sosial ayırmalar, sexin avadanlıqlarının saxlanması və istismarı xərcləri, ümumi sex xərcləri nəzərə alınmaqla əsas materiallar daxildir.

- istehsal dəyəri(hazır məhsulların maya dəyəri) - sexin və ümumi zavod xərclərinin (inzibati və ümumi iş xərcləri və köməkçi istehsal xərcləri) cəmini əks etdirir.

- tam xərc(satılmış, göndərilmiş məhsulların maya dəyəri) – istehsal xərclərini və onun satışına çəkilən xərcləri (istehsaldan kənar məsrəflər) birləşdirir.

Məqsədlərdən (mühasibat uçotu, planlaşdırma, təhlil) asılı olaraq:

- planlaşdırılmış xərc- bunlar texnologiya və istehsalın təşkili səviyyəsini nəzərə alaraq müəssisə üçün zəruri olan maksimum icazə verilən məsrəflərdir. Əsas istehsal fondlarının aktiv hissəsinin istifadəsinin planlaşdırılmış normativləri, əmək məsrəfləri, material və enerji resurslarının sərfi və bu dövr üçün nəzərdə tutulmuş digər plan göstəriciləri əsasında planlaşdırma dövrünün əvvəlində müəyyən edilir.

- təxmini və layihə dəyəri– elmi-texniki tərəqqinin həyata keçirilməsi layihələrinin texniki-iqtisadi əsaslandırmalarında, müəssisənin yenidən qurulması və texniki yenidən təchiz edilməsi tədbirlərinin səmərəliliyinin qiymətləndirilməsində, qiymətlərin müəyyən edilməsində və s.

- faktiki xərc– planlı məsrəflərin faktiki olanlarla müqayisəsi əsasında xərcləri azaltmaq üçün nəzərdə tutulan hədəflərin yerinə yetirilmə dərəcəsini əks etdirir. Mühasibat uçotu məlumatları əsasında hesabat dövrünün sonunda müəyyən edilir.

Faktiki xərclər planlaşdırılan xərclərdən kənara çıxa bilər. Əsas istehsal fondlarından, əmək və maddi ehtiyatlardan istifadə yaxşılaşdırılarsa, qənaət yaranar. Faktiki dəyərin planlaşdırılandan artıq olması yeni məhsulların işlənib hazırlanmasının ilkin dövründə və ya müəssisənin fəaliyyətinin pisləşməsi zamanı müşahidə edilə bilər.

Bundan əlavə, ümumi, əmtəəlik və ya satılan məhsulların maya dəyəri, müqayisə olunan məhsulların maya dəyəri və məhsul vahidinin maya dəyəri də hesablanır.

Xərc strukturu dedikdə ayrı-ayrı məsrəf maddələrinin ümumi məsrəflərə nisbəti başa düşülür.

Onların strukturu müxtəlif amillərin təsiri altında formalaşır: istehsal olunan məhsulların və sərf olunan material və xammalın xarakteri, istehsalın texniki səviyyəsi, onun təşkili formaları, yerləşmə və s.

İstehsal və satış xərcləri aşağıdakılara bölünür:

- maddi xərclər;

- əmək xərcləri;

- sosial ehtiyaclar üçün töhfələr;

- hesablanmış amortizasiyanın məbləği;

- digər xərclər.

Material xərcləri - ümumi xərclərdə payı 60-90% ola bilən istehsal xərclərinin ən böyük elementi.

Material məsrəflərinə texnoloji məqsədlərə və təsərrüfat ehtiyaclarına sərf olunan yanacaq və enerji, alınmış komplektləşdirici hissələr və yarımfabrikatlar, tara və qablaşdırma xərcləri, ehtiyat hissələri, təbii xammaldan istifadə ilə bağlı ayırmalar, vergilər və ödənişlər daxildir.

Əmək xərcləri əsas istehsalat işçilərinin, eləcə də əsas fəaliyyətlə bağlı ştatdankənar işçilərin əmək haqqı daxildir.

Əməyin ödənilməsinə müəssisədə qəbul edilmiş əməyin ödənilməsi sistemlərinə uyğun olaraq qiymətlərə, tarif dərəcələrinə, vəzifə maaşlarına görə hesablanmış əmək haqqı daxildir; natura şəklində ödəmə, müavinət və əlavələr şəklində buraxılan məhsulların dəyəri; istehsal nəticələrinə görə mükafatlar, müntəzəm və əlavə məzuniyyətlərə görə ödəniş; göstərilən pulsuz xidmətlərin dəyəri; xidmət stajına görə birdəfəlik mükafatlar.

Sosial ehtiyaclar üçün töhfələr - dövlət sosial sığorta qanunvericiliyi ilə müəyyən edilmiş standartlara uyğun olaraq Rusiya Federasiyasının Sosial Sığorta Fonduna, Rusiya Federasiyasının Pensiya Fonduna, icbari tibbi sığorta fondlarına işçilərin əmək haqqına daxil olan əmək haqqının ödənilməsi xərclərindən məcburi ayırmalar; "Əmək xərcləri" elementi altında məhsullar (işlər, xidmətlər) (sığorta haqqı tutulmayan ödəniş növləri istisna olmaqla).

- Əsas vəsaitlərin köhnəlməsi onların tam bərpası üçün vəsaitlərin balans dəyəri və amortizasiya normaları əsasında müəyyən edilmiş məbləğlərdə istehsalın maya dəyərinə daxil edilir.

Daxildir digər xərclər daxildir: vergilər və rüsumlar, xüsusi fondlara ayırmalar, kreditlər üzrə faizlərin ödənilməsi, səyahət xərcləri və s.

Xərclərin iqtisadi elementlər üzrə qruplaşdırılması məhsulun (işlərin, xidmətlərin) istehsalına və satışına xərclər smetasında da öz əksini tapır. Xərclərin bu qruplaşdırılması müəssisə üçün vacibdir.

Təxmini dəyər müəssisənin istehlak etdiyi müxtəlif növ resursların ümumi həcmini müəyyən etməyə imkan verir. Smeta əsasında müəssisənin istehsal-maliyyə planının bölmələri əlaqələndirilir: maddi-texniki təchizat, işçi qüvvəsi, dövriyyə vəsaitlərinə ehtiyac müəyyən edilir və s. Xərclər smetasına əsasən əmtəəlik məhsulların maya dəyəri hesablanır.

Bununla belə, smeta elementlərinə əsaslanaraq, istehsal olunan məhsulun vahidinə düşən maya dəyərini bütün çeşiddə, eləcə də hər bir maddə, qrup və növ üzrə müəyyən etmək mümkün deyil. Bu problemlər məsrəfləri maya dəyəri maddələrinə görə təsnif etməklə həll olunur.

Xərclərin sistematik şəkildə azaldılması şirkətin gəlirliliyinin artırılmasının əsas vasitəsidir.

Milli iqtisadiyyatın bütün sahələrində istehsal xərclərinin azaldılması üçün aşağıdakı əsas istiqamətlər müəyyən edilmişdir:

- elmi-texniki tərəqqinin nailiyyətlərindən, bir tərəfdən, istehsal güclərinin, xammal və materialların, o cümlədən yanacaq-energetika ehtiyatlarının daha dolğun istifadə edilməsində, digər tərəfdən isə, yeni səmərəli maşınların, avadanlıqların, yeni texnologiyaların yaradılmasında istifadə edilməsi; texnoloji proseslər.

- istehsalın və əməyin təşkilinin təkmilləşdirilməsi - bu proses itkiləri azaltmaqla xərclərə qənaət etməklə yanaşı, demək olar ki, bütün hallarda əmək məhsuldarlığının yüksəldilməsini təmin edir, yəni. əmək xərclərinə qənaət.

- elmi-texniki tərəqqi sahəsində dövlət proqramları və dövlət standartları vasitəsilə iqtisadi proseslərin dövlət tənzimlənməsi.

1. İstehsal xərclərinin azaldılması üçün istehsaldaxili ehtiyatlar.

Maddi və əmək ehtiyatlarının sabit dəyəri ilə istehsalın həcminin artmasına yalnız maya dəyərinin azaldılması nəticəsində nail olmaq olar. Daxili istehsal ehtiyatlarının istifadəsi üzrə təşkilati-texniki tədbirlər planının işlənib hazırlanması onların mənbələrinin və amillərinin təhlilinin nəticələrinə əsaslanır. Ən mühüm mənbələr maddi xərclərin azaldılması və əmək məhsuldarlığının artmasıdır.

2. İstehsal xərclərinin azaldılmasının texniki və iqtisadi amilləri

Texniki səviyyənin artırılması texniki bazanın dəyişdirilməsi prosesidir, onun səviyyəsinin artmasına aşağıdakılar nəticəsində nail olunur:

- əmək vasitələrinin təkmilləşdirilməsi (mütərəqqi texnologiyanın tətbiqi, müasir avadanlıqların payının artırılması), əmək obyektlərinin (xammal, materialların, enerji resurslarının qabaqcıl növlərinin tətbiqi);

- xammaldan istifadənin yaxşılaşdırılması;

- qabaqcıl texnologiyanın tətbiqi, istehsal proseslərinin mexanikləşdirilməsi və avtomatlaşdırılması.

Daha məhsuldar avadanlıqların tətbiqi amortizasiya xərclərini (keçmiş əmək) artırarkən əmək haqqına qənaət (canlı əmək) təmin edir.

İstehsalın və əməyin təşkilinin təkmilləşdirilməsi istehsalın ixtisaslaşması, əməyin təşkilinin təkmilləşdirilməsi, istehsalın idarə edilməsinin təkmilləşdirilməsi, maddi-texniki təchizatın və satışın yaxşılaşdırılması, mexanizatorların vaxtından daha yaxşı istifadə edilməsi, lüzumsuz xərclərin azaldılması nəticəsində xərclərin azalmasına təsir göstərir.

İstehsal həcminin dəyişməsi yarımsabit məsrəflərə təsir edir, istehsal həcmi artdıqca məhsul vahidinə düşən xərclər azalır (məsələn, istehsal həcmi artdıqca məhsul vahidinə amortizasiya ayırmalarının azalması).

Texniki-iqtisadi amillərdən xərclərin azaldılması təşkilati-texniki tədbirlər planının həyata keçirilməsindən əvvəl və sonra məhsul vahidinə düşən cari istehsal xərclərinin azaldılmasına əsaslanır.

təşəkkür edirəm

Oxşar sənədlər

Fürsət xərcləri. Xarici və daxili xərclər. Qısa müddətdə istehsal xərcləri. Sabit, dəyişən və ümumi xərclər. Orta xərclər. Marjinal xərclər. Şəxsi və ictimai xərclər.

test, 11/01/2006 əlavə edildi

Fürsət, açıq və gizli xərclər. Resurs xərclərinin qiymətləndirilməsi. Qısa və uzunmüddətli dövrdə istehsal xərcləri. Məhsul vahidinə düşən orta artım və ya azalma xərclərinin müəyyən edilməsi. Tələbin qiymət elastikliyi.

mücərrəd, 24/03/2015 əlavə edildi

Xərclər və istehsal. Məhsul istehsalının iqtisadi xərcləri. Qısa müddətdə xərclər. İstehsal üçün alternativ xərclər. Makroiqtisadi dinamika. İqtisadi dövr. Siklik inkişafın səbəbləri. Kondratiyevin uzun dalğaları.

test, 01/08/2008 əlavə edildi

Məhsulun həcmindən asılı olaraq istehsal xərclərinin təsnifatı. Şəxsi, dövlət, mühasibat, iqtisadi, açıq, gizli, geri qaytarıla bilən və batmış xərclər. Əmək haqqı, xammal, material və yarımfabrikat xərcləri.

təqdimat, 03/02/2015 əlavə edildi

Ümumi gəlir və məsrəflər, onların iqtisadi mənfəətlə əlaqəsi. Sabit və dəyişkən xərclər. Gəlir və xərclərin ümumi, orta və marjinal dəyərləri. İqtisadiyyatda vaxt faktoru və endirim. İstehsal miqyasına qənaət, onun növləri.

mücərrəd, 23/02/2011 əlavə edildi

İstehsal xərclərinin xüsusiyyətləri. İqtisadi və mühasibat xərcləri. İzokvant xəritəsinin mənası. Qısa müddətdə sabit və dəyişən xərclər. Makroiqtisadi dinamikanın mahiyyəti. Siklik inkişafın səbəbləri. Kondratiyevin uzun dalğaları.

test, 10/08/2010 əlavə edildi

İstehsal xərcləri və məsrəfləri. Mühasibat uçotunun və iqtisadi mənfəətin hesablanması. Qısa və uzun müddətli xərclər. İstehsal xərclərinin əsasları. Geri qaytarılan və batmış xərclər. Məhsuldarlıq və xərclər arasındakı əlaqə.

kurs işi, 18/05/2015 əlavə edildi

İstehsal və paylama xərclərinin mahiyyəti, təsnifatı və planlaşdırılması üsulları. Öz məhsullarının və alınmış malların satışı və istehlakı xərcləri. İstehsal və paylama xərclərinə təsir edən amillər. Ticarət dövriyyəsinin həcmi, tərkibi və strukturu.

kurs işi, 11/12/2010 əlavə edildi

Transformasiya və əməliyyat xərcləri, bazar əməliyyatlarında sahibkarlıq mövqeyinin qorunması. Tətbiq olunan istehsal amillərinin satın alınması xərcləri. Firmanın marjinal məhsuldarlığının azalması qanunu, sabit və dəyişən xərclər.

test, 12/19/2010 əlavə edildi

Mühasibat uçotunun konsepsiyası, təsnifatı, strukturu və iqtisadi istehsal xərcləri. Biznesin xalis mənfəəti; qısa və uzunmüddətli dövrdə istehsal xərcləri. İstehsal miqyasının artırılmasının müsbət təsiri, əks təsir göstərən amillər.

Slayd 1

SABİT VƏ DƏYİŞƏN XƏRCLƏR

Sosial elmlər 11 sinif baza səviyyəsi

Sosial elmlər üçün kodlaşdırıcı Fəsil 2. İqtisadiyyat. Mövzu 2.5

Təqdimat 1353 nömrəli məktəbin tarix və ictimai elmlər müəllimi Olqa Valerievna Uleva tərəfindən hazırlanmışdır.

Slayd 2

FİRMA (müəssisə) mənfəət əldə etmək məqsədilə mal və xidmətlərin istehsalı və satışı üçün iqtisadi resurslar əldə edən kommersiya təşkilatıdır. Firmalar kollektiv (mütəşəkkil) sahibkarlıqla məşğul olurlar.

MÜŞƏKİLLƏT mülkiyyəti olan, əmtəə və xidmətlər istehsal edən, gəlir və xərcləri olan iqtisadi agentdir.

KOLLEKTİV (MMC, ASC)

FƏRDİ (IPP, PBOYUL)

Slayd 3

Şirkət HÜQUQİ ŞƏXSİYYƏTDİR. İŞARƏTLƏR: təsis sənədləri (adətən nizamnamə), yeri və icra orqanı olmalıdır. ayrıca əmlaka malikdir (fərdi sahibkardan fərqli olaraq məhdud əmlak məsuliyyəti) bu əmlakla öz öhdəlikləri üzrə cavabdehdir əmlak hüquqlarına malikdir və öhdəlikləri məhkəmədə iddiaçı və cavabdeh ola bilər (eləcə də fiziki şəxs) müstəqil balansa (smeta) malikdir və öz cari hesabı

HÜQUQİ ŞƏXS

Slayd 4

ŞİRKƏT İQTİSADİYYATI

FİRMALARIN ƏSAS FUNKSİYASI istehlakçı tələbatını ödəmək üçün mal və xidmətlər istehsal etməkdir. İSTEHSAL AMİLLƏRİ – mal və xidmətlərin istehsalı üçün zəruri olan resurslar:

ƏMƏK iqtisadi səmərə yaratmaq üçün məqsədəuyğun insan fəaliyyətidir. KAPİTAL (investisiya resursları) – insanın keçmiş əməyinin yaratdığı və biznes üçün istifadə etdiyi bütün faydalar. Kapitala həmçinin xammal (neft, qaz, taxta və s.) daxildir. TORPAQ - kənd təsərrüfatı və ya sənaye inkişafı üçün istifadə olunan bütün kənd təsərrüfatı və şəhər torpaqları. MƏLUMAT – istehsalın təşkili və aparılması üçün zəruri olan hər hansı məlumat. İDARƏETMƏ (sahibkarlıq) qabiliyyətləri - işçinin verilən şəraitdə ən yaxşı qərar qəbul etmək üçün öz biliklərindən istifadə etmək bacarığı.

Slayd 5

İSTEHSAL XƏRCLƏRİ -

istehsalçının (firma sahibinin) istehsal amillərinin alınması və istifadəsi üçün xərcləri.

Hansı halda şirkətin fəaliyyəti gəlirli olacaq?

MƏHSULLARIN SATIŞINDAN GƏLİRLƏR

İSTEHSAL AMİLLƏRİNİN ALMA VƏ İSTİFADƏ XƏRCLƏRİ

MƏHSULLARIN SATIŞINDAN GƏLİRLƏR

İSTEHSAL AMİLLƏRİNİN ALMA VƏ İSTİFADƏ XƏRCLƏRİ

MƏNFƏT

Slayd 6

MƏHSULUN DƏYƏRİNİN STRUKTURUNDA MƏNFƏTİN YERİ

MƏHSULUN DƏYƏRİ (GƏLİR)

XƏRÇƏT SƏVİYYƏSİ

QİYMƏT SƏVİYYƏSİ

müəyyən məhsulun istehsalı üçün tələb olunan ictimai əməyin miqdarı və vaxt. Daimi kapitalın dəyərindən, dəyişən kapitalın dəyərindən və izafi dəyərdən ibarətdir.

satıcının müqabilində əmtəə vahidini köçürməyə (satmağa) hazır olduğu pul məbləği. Əslində, qiymət müəyyən bir məhsulun pula dəyişdirildiyi nisbətdir.

MƏHSULUN DƏYƏRİ -

MƏHSULUN QİYMƏTİ -

Slayd 7

Slayd 8

İQTİSADİ VƏ MÜHASİBAT XƏRCLƏRİ

İQTİSADİYYƏT VƏ MÜHASİB MƏNFƏTİNİ FƏRQLİ HESAB EDİR

Slayd 1

İstehsal xərcləri və mənfəət Xərclər öz-özünə mövcud deyildir. Nəticə əldə etmək istəyi olduqda həmişə görünürlər. Buna görə də, vacib olan xərclərin mütləq səviyyəsi deyil, səylər və əldə edilən nəticələr arasındakı nisbətdir. Peter DruckerSlayd 2

İSTEHSAL XƏRCLƏRİ istehsal olunan məhsulların istehsalı və dövriyyəsi ilə bağlı məsrəflər. Mühasibat uçotu və statistik hesabatlarda onlar maya dəyəri kimi əks etdirilir. Daxildir: material xərcləri; əmək xərcləri; kreditlər üzrə faizlər; məhsulun bazara çıxarılması və satışı ilə bağlı xərclər. *

İSTEHSAL XƏRCLƏRİ istehsal olunan məhsulların istehsalı və dövriyyəsi ilə bağlı məsrəflər. Mühasibat uçotu və statistik hesabatlarda onlar maya dəyəri kimi əks etdirilir. Daxildir: material xərcləri; əmək xərcləri; kreditlər üzrə faizlər; məhsulun bazara çıxarılması və satışı ilə bağlı xərclər. *

Slayd 3

Slayd 4

AÇIQ XƏRCLƏR – istehsal ehtiyatlarının və yarımfabrikatların sahiblərinə nağd ödəniş formasında olan fürsət xərcləridir. Onlar satın alınan resursların (xammal, material, yanacaq, əmək və s.) ödənilməsi üçün şirkətin xərclərinin məbləği ilə müəyyən edilir. *

AÇIQ XƏRCLƏR – istehsal ehtiyatlarının və yarımfabrikatların sahiblərinə nağd ödəniş formasında olan fürsət xərcləridir. Onlar satın alınan resursların (xammal, material, yanacaq, əmək və s.) ödənilməsi üçün şirkətin xərclərinin məbləği ilə müəyyən edilir. *

Slayd 5

QEYDİ XƏRCLƏR – firma sahiblərinə (və ya hüquqi şəxs kimi firmanın əmlakına) məxsus olan və açıq (pul) ödənişlər müqabilində alınmayan resurslardan istifadə ilə bağlı fürsət xərcləridir. Məsələn: öz binalarınızı icarəyə verməkdən imtina etdiyiniz zaman itirilmiş qazanc. !!! Gizli məsrəflər mühasibat uçotunda əks etdirilmir. *

QEYDİ XƏRCLƏR – firma sahiblərinə (və ya hüquqi şəxs kimi firmanın əmlakına) məxsus olan və açıq (pul) ödənişlər müqabilində alınmayan resurslardan istifadə ilə bağlı fürsət xərcləridir. Məsələn: öz binalarınızı icarəyə verməkdən imtina etdiyiniz zaman itirilmiş qazanc. !!! Gizli məsrəflər mühasibat uçotunda əks etdirilmir. *

Slayd 6

MƏSRƏFLƏRİN UÇOTU VƏ İQTİSADİ ANLAŞMASI Mühasib üçün şirkətin alınmış və alınmayan (öz) resursları arasında əsaslı fərq var, çünki birincilər şirkətin vəsaiti hesabına ödənilir, ikincisi isə yox. İqtisadçı üçün belə bir fərq mövcud deyildir, çünki müəyyən firmanın istifadə etdiyi həm alınmış, həm də alınmamış resurslar digər mal və xidmətlərin istehsalından bərabər şəkildə yayındırılır. Buna görə də iqtisadi məsrəflərə təkcə açıq (xarici) məsrəflər deyil, həm də gizli (daxili) məsrəflər daxildir. *

MƏSRƏFLƏRİN UÇOTU VƏ İQTİSADİ ANLAŞMASI Mühasib üçün şirkətin alınmış və alınmayan (öz) resursları arasında əsaslı fərq var, çünki birincilər şirkətin vəsaiti hesabına ödənilir, ikincisi isə yox. İqtisadçı üçün belə bir fərq mövcud deyildir, çünki müəyyən firmanın istifadə etdiyi həm alınmış, həm də alınmamış resurslar digər mal və xidmətlərin istehsalından bərabər şəkildə yayındırılır. Buna görə də iqtisadi məsrəflərə təkcə açıq (xarici) məsrəflər deyil, həm də gizli (daxili) məsrəflər daxildir. *

Slayd 7

XƏRCLƏRİN SABİT VƏ DƏYİŞENLƏRƏ BÖLÜMÜ!!! Yadda saxlamaq lazımdır ki, sabit və dəyişən xərclərə bölünmə yalnız qısa müddətdə mövcuddur, yəni. firmanın kapitalı dəyişməz qaldıqda. *

XƏRCLƏRİN SABİT VƏ DƏYİŞENLƏRƏ BÖLÜMÜ!!! Yadda saxlamaq lazımdır ki, sabit və dəyişən xərclərə bölünmə yalnız qısa müddətdə mövcuddur, yəni. firmanın kapitalı dəyişməz qaldıqda. *

Slayd 8

SABİT XƏRCLƏR FC (sabit xərclər) məhsulun həcmindən asılı olmayaraq firmanın çəkdiyi xərclərdir. Onların dəyəri dəyişməzdir, çünki onlar müəssisənin mövcudluğu ilə (əsas kapitalın həcmi ilə) bağlıdır və şirkət heç bir şey istehsal etməsə belə, ödənilməlidir. Məsələn: amortizasiya, binaların icarəsi, əmlak vergisi, əmək haqqı və inzibati-təsərrüfat aparatının sığortası. *

SABİT XƏRCLƏR FC (sabit xərclər) məhsulun həcmindən asılı olmayaraq firmanın çəkdiyi xərclərdir. Onların dəyəri dəyişməzdir, çünki onlar müəssisənin mövcudluğu ilə (əsas kapitalın həcmi ilə) bağlıdır və şirkət heç bir şey istehsal etməsə belə, ödənilməlidir. Məsələn: amortizasiya, binaların icarəsi, əmlak vergisi, əmək haqqı və inzibati-təsərrüfat aparatının sığortası. *

Slayd 9

DƏYİŞƏN XƏRCLƏR VC (dəyişən xərclər) dəyəri məhsulun həcminə mütənasib olaraq dəyişən xərclərdir. Dəyişən məsrəflərə işçilərin əmək haqqı, xammal, materiallar, texnoloji yanacaq, elektrik enerjisi və s. daxildir. *

DƏYİŞƏN XƏRCLƏR VC (dəyişən xərclər) dəyəri məhsulun həcminə mütənasib olaraq dəyişən xərclərdir. Dəyişən məsrəflərə işçilərin əmək haqqı, xammal, materiallar, texnoloji yanacaq, elektrik enerjisi və s. daxildir. *

Slayd 10

DƏYİŞƏN XƏRCLƏR Sıfırdan başlayaraq, istehsal artdıqca çox tez artır. Sonra istehsal həcminin daha da artması ilə kütləvi istehsalda iqtisadiyyat amili təsir göstərməyə başlayır və dəyişən xərclərin artımı məhsulun artımından daha yavaş olur. Sonradan, azalan gəlir qanunu işə düşür və dəyişən xərclər yenidən istehsal artımını üstələməyə başlayır. *

DƏYİŞƏN XƏRCLƏR Sıfırdan başlayaraq, istehsal artdıqca çox tez artır. Sonra istehsal həcminin daha da artması ilə kütləvi istehsalda iqtisadiyyat amili təsir göstərməyə başlayır və dəyişən xərclərin artımı məhsulun artımından daha yavaş olur. Sonradan, azalan gəlir qanunu işə düşür və dəyişən xərclər yenidən istehsal artımını üstələməyə başlayır. *

Slayd 11

ÜMUMİ XƏRCLƏR TC (ümumi məsrəflər) – istehsalın hər bir konkret səviyyəsində sabit və dəyişən xərclərin cəmini əks etdirir. TC = FC +VC Qrafikdə VC və FC-nin cəmlənməsi VC xəttinin ordinat boyunca OF miqdarı ilə yuxarı sürüşməsi deməkdir. *

ÜMUMİ XƏRCLƏR TC (ümumi məsrəflər) – istehsalın hər bir konkret səviyyəsində sabit və dəyişən xərclərin cəmini əks etdirir. TC = FC +VC Qrafikdə VC və FC-nin cəmlənməsi VC xəttinin ordinat boyunca OF miqdarı ilə yuxarı sürüşməsi deməkdir. *

Slayd 12

Orta maya dəyəri məhsul vahidinə düşən xərcdir. 1. 2. 3. ATC = TC/Q = FC/Q + VC/Q = AFC + AVC !!! Müəyyən dərəcədə fərziyyə ilə ATC istehsalın maya dəyəri hesab edilə bilər. *

Orta maya dəyəri məhsul vahidinə düşən xərcdir. 1. 2. 3. ATC = TC/Q = FC/Q + VC/Q = AFC + AVC !!! Müəyyən dərəcədə fərziyyə ilə ATC istehsalın maya dəyəri hesab edilə bilər. *

Slayd 13

ORTA XƏRCLƏRİN QİYMƏTLƏNDİRİLMƏSİ AFC – istehsalın genişlənməsi ilə onlar daim azalır; AVC - əvvəlcə düşürlər, minimuma çatırlar və sonra yüksəlməyə başlayırlar. Bu o deməkdir ki, aşağı istehsal həcmlərində proses bahalı və səmərəsiz olacaq; ATC – orta sabit və orta dəyişən xərclərdən asılıdır. MIN ATC optimal xərc adlanır. *

ORTA XƏRCLƏRİN QİYMƏTLƏNDİRİLMƏSİ AFC – istehsalın genişlənməsi ilə onlar daim azalır; AVC - əvvəlcə düşürlər, minimuma çatırlar və sonra yüksəlməyə başlayırlar. Bu o deməkdir ki, aşağı istehsal həcmlərində proses bahalı və səmərəsiz olacaq; ATC – orta sabit və orta dəyişən xərclərdən asılıdır. MIN ATC optimal xərc adlanır. *

Slayd 14

ORTA XƏRCLƏRİN DİNAMİKASI şirkətin bazardakı mövqeyini xarakterizə edir, lakin tədarük xəttini və optimal istehsal həcminin nöqtəsini müəyyən etmir. M nöqtəsi həmişə firmanın öz tarazlığına çatdığı optimal istehsal nöqtəsi deyil. İstehsalçı istehsal vahidinə düşən mənfəətdə deyil, əldə edilən mənfəətin maksimum ümumi məbləğində maraqlıdır. Orta xərc xətti bu maksimumun harada əldə edildiyini göstərmir. *

ORTA XƏRCLƏRİN DİNAMİKASI şirkətin bazardakı mövqeyini xarakterizə edir, lakin tədarük xəttini və optimal istehsal həcminin nöqtəsini müəyyən etmir. M nöqtəsi həmişə firmanın öz tarazlığına çatdığı optimal istehsal nöqtəsi deyil. İstehsalçı istehsal vahidinə düşən mənfəətdə deyil, əldə edilən mənfəətin maksimum ümumi məbləğində maraqlıdır. Orta xərc xətti bu maksimumun harada əldə edildiyini göstərmir. *

Slayd 15

MARJİNAL XƏRCLƏR MC (marja xərcləri) hər bir sonrakı istehsal vahidinin mövcud həcmdən artıq istehsalına əlavə xərclərdir, yəni. məhsulun bir vahid artdığı zaman ümumi xərclərin artdığı məbləğ. MC = (TC2 – TC1)/(Q2 – Q1) = ΔTC/ΔQ *

MARJİNAL XƏRCLƏR MC (marja xərcləri) hər bir sonrakı istehsal vahidinin mövcud həcmdən artıq istehsalına əlavə xərclərdir, yəni. məhsulun bir vahid artdığı zaman ümumi xərclərin artdığı məbləğ. MC = (TC2 – TC1)/(Q2 – Q1) = ΔTC/ΔQ *

Slayd 16

MC və ATC-NİN ƏLAQƏSİ Marjinal xərc əyrisi yalnız dəyişən xərclərin ölçüsündən asılıdır. Orta ümumi məsrəf əyrisi sabit xərclərin təsirini də nəzərə alır. Birincisi, marjinal xərclər azalır, orta qiymətdən aşağı qalır. Bu onunla izah olunur ki, istehsal vahidinə düşən xərclər azalırsa, hər bir sonrakı məhsul əvvəlkilərdən daha ucuz olur. Marjinal xərclərin sonrakı artması o deməkdir ki, hər bir sonrakı istehsal vahidi getdikcə bahalaşır, yəni. marjinal xərc əvvəlki orta qiymətdən yüksəkdir. Orta xərc xətti marjinal xərc xətti ilə minimum M nöqtəsində kəsişir. *

MC və ATC-NİN ƏLAQƏSİ Marjinal xərc əyrisi yalnız dəyişən xərclərin ölçüsündən asılıdır. Orta ümumi məsrəf əyrisi sabit xərclərin təsirini də nəzərə alır. Birincisi, marjinal xərclər azalır, orta qiymətdən aşağı qalır. Bu onunla izah olunur ki, istehsal vahidinə düşən xərclər azalırsa, hər bir sonrakı məhsul əvvəlkilərdən daha ucuz olur. Marjinal xərclərin sonrakı artması o deməkdir ki, hər bir sonrakı istehsal vahidi getdikcə bahalaşır, yəni. marjinal xərc əvvəlki orta qiymətdən yüksəkdir. Orta xərc xətti marjinal xərc xətti ilə minimum M nöqtəsində kəsişir. *

Slayd 17

MC İLƏ BAZAR QİYMƏTİ ARASINDA MÜNASİBƏT * Marjinal xərclər bazar qiymət səviyyəsindən aşağı olduqda, istehsal gəlirli olur. Qiyməti aşmağa başlayanda bu, səmərəliliyin azalmasının bir əlamətidir. Əlavə məhsul vahidinin istehsalı əlavə xərclər və əlavə mənfəət (əlavə gəlir) gətirir. Bu əlavə və ya marjinal gəlirin (MR) dəyəri n və n-1 istehsal vahidinin satışından əldə edilən gəlir arasındakı fərqdir: MR = TRn – TR n-1

MC İLƏ BAZAR QİYMƏTİ ARASINDA MÜNASİBƏT * Marjinal xərclər bazar qiymət səviyyəsindən aşağı olduqda, istehsal gəlirli olur. Qiyməti aşmağa başlayanda bu, səmərəliliyin azalmasının bir əlamətidir. Əlavə məhsul vahidinin istehsalı əlavə xərclər və əlavə mənfəət (əlavə gəlir) gətirir. Bu əlavə və ya marjinal gəlirin (MR) dəyəri n və n-1 istehsal vahidinin satışından əldə edilən gəlir arasındakı fərqdir: MR = TRn – TR n-1

Slayd 18

MARJİNAL XƏRÇƏT VƏ ORTA ÜMUMİ XƏRCLƏRİN ƏLAQƏSİ Marjinal məsrəf əyrisi sabit xərclərdən asılı deyil, çünki əlavə məhsul vahidinin istehsal edilib-edilməməsindən asılı olmayaraq sabit xərclər mövcuddur. Birincisi, marjinal xərclər azalır, orta qiymətdən aşağı qalır. Bu onunla izah olunur ki, əgər istehsal vahidinə düşən xərclər azalarsa, deməli, hər bir sonrakı məhsul əvvəlki məhsulların orta xərclərindən azdır, yəni. orta xərclər marjinal xərclərdən yüksəkdir. * Orta xərclərin sonrakı artımı o deməkdir ki, marjinal məsrəflər əvvəlki orta xərclərdən yüksək olur. Beləliklə, marjinal xərc xətti orta xərc xəttini minimum M nöqtəsində kəsir.

MARJİNAL XƏRÇƏT VƏ ORTA ÜMUMİ XƏRCLƏRİN ƏLAQƏSİ Marjinal məsrəf əyrisi sabit xərclərdən asılı deyil, çünki əlavə məhsul vahidinin istehsal edilib-edilməməsindən asılı olmayaraq sabit xərclər mövcuddur. Birincisi, marjinal xərclər azalır, orta qiymətdən aşağı qalır. Bu onunla izah olunur ki, əgər istehsal vahidinə düşən xərclər azalarsa, deməli, hər bir sonrakı məhsul əvvəlki məhsulların orta xərclərindən azdır, yəni. orta xərclər marjinal xərclərdən yüksəkdir. * Orta xərclərin sonrakı artımı o deməkdir ki, marjinal məsrəflər əvvəlki orta xərclərdən yüksək olur. Beləliklə, marjinal xərc xətti orta xərc xəttini minimum M nöqtəsində kəsir.

Slayd 19

MARJİNAL XƏRCLƏR VƏ MARJİNAL GƏLİRLƏNİN ƏLAQƏSİ İstehsalın artması ilə marjinal məsrəf (MC) əyrisi yuxarı qalxır və Q1 istehsalın həcminə uyğun gələn M nöqtəsində bazar qiymətinə bərabər olan marjinal gəlirin üfüqi xəttini P1 nöqtəsində kəsir. Bu nöqtədən hər hansı bir kənarlaşma şirkət üçün ya daha böyük həcmdə istehsalla birbaşa itkilər şəklində, ya da məhsulun azalması ilə mənfəətin miqdarının azalması nəticəsində itkilərə səbəb olur. *

MARJİNAL XƏRCLƏR VƏ MARJİNAL GƏLİRLƏNİN ƏLAQƏSİ İstehsalın artması ilə marjinal məsrəf (MC) əyrisi yuxarı qalxır və Q1 istehsalın həcminə uyğun gələn M nöqtəsində bazar qiymətinə bərabər olan marjinal gəlirin üfüqi xəttini P1 nöqtəsində kəsir. Bu nöqtədən hər hansı bir kənarlaşma şirkət üçün ya daha böyük həcmdə istehsalla birbaşa itkilər şəklində, ya da məhsulun azalması ilə mənfəətin miqdarının azalması nəticəsində itkilərə səbəb olur. *

Slayd 20

OPTİMUM İSTEHSAL HƏCƏMİ Firma istehsal olunan hər əlavə vahid əlavə mənfəət gətirənə qədər öz istehsal həcmini genişləndirəcəkdir. Bunlar. Nə qədər ki, marjinal xərc marjinal gəlirdən azdır, firma istehsalı genişləndirə bilər. Əgər marjinal xərc marjinal gəliri üstələyirsə, firma itkilərə məruz qalacaq. MS = MR. *

OPTİMUM İSTEHSAL HƏCƏMİ Firma istehsal olunan hər əlavə vahid əlavə mənfəət gətirənə qədər öz istehsal həcmini genişləndirəcəkdir. Bunlar. Nə qədər ki, marjinal xərc marjinal gəlirdən azdır, firma istehsalı genişləndirə bilər. Əgər marjinal xərc marjinal gəliri üstələyirsə, firma itkilərə məruz qalacaq. MS = MR. *

Slayd 21

MƏNFƏT VƏ ONUN FUNKSİYALARI gəlirin (əmtəə və xidmətlərdən əldə edilən gəlir) pul ifadəsində bu mal və xidmətlərin istehsalı və satışı ilə bağlı xərclərdən artıq olmasıdır. Mənfəət funksiyaları: Yekun maliyyə nəticəsini əks etdirir; stimullaşdırıcı funksiyaya malikdir (istehsal potensialının genişləndirilməsinin, müəssisənin elmi-texniki və sosial inkişafının, işçilərinin maddi həvəsləndirilməsinin maliyyələşdirilməsi üçün istifadə olunur); Gəlir vergiləri müxtəlif sosial ehtiyacların maliyyələşdirilməsinə, dövlətin öz funksiyalarını yerinə yetirməsinə, cəmiyyətin bütün üzvləri üçün vacib olan dövlət investisiya, istehsal, elmi-texniki və sosial proqramların həyata keçirilməsinə yönəldilir. *

MƏNFƏT VƏ ONUN FUNKSİYALARI gəlirin (əmtəə və xidmətlərdən əldə edilən gəlir) pul ifadəsində bu mal və xidmətlərin istehsalı və satışı ilə bağlı xərclərdən artıq olmasıdır. Mənfəət funksiyaları: Yekun maliyyə nəticəsini əks etdirir; stimullaşdırıcı funksiyaya malikdir (istehsal potensialının genişləndirilməsinin, müəssisənin elmi-texniki və sosial inkişafının, işçilərinin maddi həvəsləndirilməsinin maliyyələşdirilməsi üçün istifadə olunur); Gəlir vergiləri müxtəlif sosial ehtiyacların maliyyələşdirilməsinə, dövlətin öz funksiyalarını yerinə yetirməsinə, cəmiyyətin bütün üzvləri üçün vacib olan dövlət investisiya, istehsal, elmi-texniki və sosial proqramların həyata keçirilməsinə yönəldilir. *

Slayd 22

UÇOT MƏNFƏTİ satış qiyməti (satışdan əldə olunan gəlir) ilə uçot (açıq) məsrəfləri arasındakı fərqdir. Gəlir – Aydın xərclər = Mühasibat mənfəəti *

UÇOT MƏNFƏTİ satış qiyməti (satışdan əldə olunan gəlir) ilə uçot (açıq) məsrəfləri arasındakı fərqdir. Gəlir – Aydın xərclər = Mühasibat mənfəəti *

Slayd 23

İQTİSADİ MƏNFƏT əlavə məsrəfləri, məsələn, sahibkarın maya dəyərinə daxil edilməyən kompensasiya olunmamış şəxsi xərclərini, o cümlədən “itirilmiş mənfəəti”, vəzifəli şəxslərin “səhvləşdirmə” xərclərini, işçilərə əlavə mükafatları nəzərə alır. Açıq (mühasibat) məsrəflər + Gizli (itirilmiş fürsət) məsrəflər = İqtisadi məsrəflər Gəlir – İqtisadi məsrəflər = İqtisadi mənfəət Əgər İqtisadi mənfəət > 0 olarsa, o zaman fəaliyyət növü (hər şey bərabər olduqda) müəssisə tərəfindən düzgün seçilmişdirsə, İqtisadi mənfəət = 0, onda (əgər ceteris paribus) biz iki ekvivalent alternativlə məşğul oluruq, Əgər İqtisadi mənfəət< 0, то вид деятельности (при прочих равных условиях) предприятием выбран неправильно. *

İQTİSADİ MƏNFƏT əlavə məsrəfləri, məsələn, sahibkarın maya dəyərinə daxil edilməyən kompensasiya olunmamış şəxsi xərclərini, o cümlədən “itirilmiş mənfəəti”, vəzifəli şəxslərin “səhvləşdirmə” xərclərini, işçilərə əlavə mükafatları nəzərə alır. Açıq (mühasibat) məsrəflər + Gizli (itirilmiş fürsət) məsrəflər = İqtisadi məsrəflər Gəlir – İqtisadi məsrəflər = İqtisadi mənfəət Əgər İqtisadi mənfəət > 0 olarsa, o zaman fəaliyyət növü (hər şey bərabər olduqda) müəssisə tərəfindən düzgün seçilmişdirsə, İqtisadi mənfəət = 0, onda (əgər ceteris paribus) biz iki ekvivalent alternativlə məşğul oluruq, Əgər İqtisadi mənfəət< 0, то вид деятельности (при прочих равных условиях) предприятием выбран неправильно. *