Жаропонижающие средства для детей назначаются педиатром. Но бывают ситуации неотложной помощи при лихорадке, когда ребенку нужно дать лекарство немедленно. Тогда родители берут на себя ответственность и применяют жаропонижающие препараты. Что разрешено давать детям грудного возраста? Чем можно сбить температуру у детей постарше? Какие лекарства самые безопасные?

Почему у продавцов нет документов на рыбу и куда жаловаться? Наш корреспондент разбиралась, как проверить качество продуктов питания

Фото: Алиса ТИТКО

Изменить размер текста: A A

Инспектировать рынки я отправилась после того, как наткнулась в соцсети на спор - мол, все продавцы на рынках нарушают закон. Документов на продукцию у них, как правило, нет, качество товара проверить невозможно и пошло-поехало.

ДОРОГОМИЛОВСКИЙ РЫНОК

Дорогомиловский рынок в народе считается самым навороченным. Круглый год здесь продают клубнику, сюда в первую очередь доставляют мандарины – и неважно, что в пять раз дороже. До прославленного рынка можно дойти за 14 минут и пешком от станции метро «Киевская». Впереди виднеются башни «Москвы -Сити», а возле здорового ангара разгружают фуру. Это и есть рынок. Внутреннее убранство удручает. Старые прилавки, крашеные стены...

Продавцы приглашают оценить свой товар: «Дэвушка, подходы. Пэрсики, клубника…» Выбираю прилавок с рыбой.

- Откуда рыба? – спрашиваю.

Камчатка, - отвечает.

- А красная икра?

- А документы есть?

Прямо здесь нет, - азарт у продавца сразу пропал. – Приходите завтра – покажу. Сегодня просто до трех часов были.

С распростертыми объятьями меня звали к каждому прилавку, но когда дело доходило до документов, то пытались скорее выпроводить. Не нравились и продавцам вопросы: «Почему нет ценников на товаре?» Отвечали только одно: «Это рынок. Договоримся». Шумиха обо мне по рынку пробежала быстро, и через несколько минут подошел охранник с продавцом, которые просили меня покинуть рынок, не задавать некорректных вопросов и не фотографировать витрины.

Напоследок решила поинтересоваться банками с соленьями.

- Ваша консервация? – спрашиваю у продавца.

Домашняя. Все свое. Сами закрываем в Подмосковье , - отвечает женщина.

А морошка тоже в Подмосковье растет? – удивляюсь. – Почему нет никаких маркировок на банке: где произведено, кем, когда? Кстати, у вас ошибка на банке «мАрошка». Исправьте.

БУТЫРСКИЙ РЫНОК

На Бутырском рынке тоже стали нервничать, когда я попросила документы на красную икру. Правда, нашли. И даже ветеринарное заключение показали. Но вот живая стерлядь и белый амур приплыли неизвестно откуда. Пока рыбка барахталась в аквариуме, продавцы оправдывались, что документов на нее нет. Фрукты и эко -мед на рынок попали тоже неизвестными путями. А вот на соленья у продавцов медицинские справки были, но двухмесячной давности.

- А огурцы можно хранить два месяца? – удивляюсь.

Они же бочковые.

- Но они же в витрине в открытом виде лежат.

УСАЧЕВСКИЙ РЫНОК

Здесь сервис начинается с входа – есть место, где можно привязать собаку, есть контейнеры для раздельного сбора мусора, автомат для оплаты парковки. И вот ты в гастрономическом раю. Без навязчивых «эй, дэвушка, подходи» здесь не обходится. Но выбор достойный – буррата из частных сыроварен, конская колбаса, свежие креветки, горы фруктов и овощей. За деревянными столиками ужинают молодые пары и семьи. Кто-то заказывает свежеприготовленные суши, а кому-то подают крем-суп из крапивы и баклажаны по-шанхайски . Тема фуд-кортов добавляет интерес и к самому рынку.

- Для приготовления пиццы покупаете продукты прямо здесь на рынке? – интересуюсь в одном из фуд-кортов.

Не все продукты. Груши покупаем, молоко. Вообще здесь дороговато, - признается продавец. – А тот же нут покупаем в другом месте, потому что здесь маленькие поставки – нам нужно больше.

В первой же рыбной точке мне показали документы на чавычу и нерку. Причем продавец похвалила меня, мол, правильно делаю, что проверяю качество. С икрой было сложнее, но бумаги из лаборатории рынка мне тоже показали. В одной из сырных лавок продавец подумал, что я хочу подсмотреть поставщиков и наладить собственный бизнес.

- А почему у вас дата поставки сыра аж декабрь? – придираюсь.

Потому что тогда получили большую партию из Тамбовской области, а срок годности 10 месяцев.

А вот с овощами здесь непорядок. Одни и те же помидоры продавец называл то подмосковными, то узбекскими, то турецкими. Документы продавец обещал показать завтра. Где-то я такое уже слышала. Такое ощущение, что некоторые предприниматели перешли сюда с Дорогомиловского рынка. Продавец сухофруктов вообще был готов отдать курагу мне со скидкой 50%, лишь бы я не спрашивала про документы. И после всех убеждений смог показать только самоклеящуюся этикетку на ящик. Соленые огурцы тоже оказались нелегалами. Продавец выкручивалась до последнего, называя их то рязанскими, то дагестанскими, но справок так и не нашла. В то время, как на яйца и мясо продавцы спокойно предоставляли документы.

ДАНИЛОВСКИЙ РЫНОК

Образцово-показательным осмелюсь назвать только Даниловский рынок. Хотя и здесь остались вопросы к некоторым продавцам. На первом и втором этаже по кругу расположены фуд-корты с индийскими салатами, узбекскими лепешками, уткой по-пекински, корейскими жареными пельменями. Решаюсь попробовать хваленный вьетнамский суп фо, за которым выстроилась немаленькая очередь. Огромная порция супа с лапшой и говядиной всего 350 рублей. Такая же цена за коктейль из свежевыжатого сока из манго с молоком. Все продумано – рядом удобные столики. При желании можно донести поднос на второй этаж – там вообще прекрасный вид на оживленный рынок.

А У НАС МОРАТОРИЙ

Как же проверить качество продуктов питания на рынках столицы? В Роспотребнадзоре по Москве «Комсомольской правде» рассказали, что есть государственный мораторий (временное ограничение) на проверки частных торговцев, которые арендуют места на рынках. Но после жалоб покупателей всегда организовывается внеплановая проверка.

Покупатель должен обязательно быть зарегистрирован на портале государственных услуг РФ , только после этого оставлять жалобу в электронном виде, - объяснили в Роспотребнадзоре. - Или можно обратиться по адресу Управления, либо направить письменное обращение по почте, либо записавшись на личный прием.

В обращение важно указать, где приобретен товар (адрес предприятия, производителя, дату выработки, другие сведения о продавце и товаре), а также свои координаты.

А жалуются покупатели часто, и Роспотребнадзор разбирается во всех недочетах.

Основные нарушения на рынках связаны с отсутствием карточки продавца (нагрудного знака) на торговых местах, несоответствием размещения торговых мест со схемой, нарушением условий хранения продукции, неудовлетворительным состоянием подсобных складских помещений, отсутствием навесов для хранения твердых бытовых отходов, не проведением в полном объеме дезинфекционных мероприятий. За нарушения требований санитарного законодательства и законодательства в сфере защиты прав потребителей виновные лица привлекаются к административной ответственности, - рассказали в ведомстве.

ВАЖНО!

Покупая продукты на рынке, «ярмарках выходного дня» обращайте внимание на опрятность продавца и надлежащие условия хранения продуктов;

Следует помнить, что сырые продукты (мясо, рыба, яйца, овощи и фрукты) и полуфабрикаты не должны продаваться вместе с продуктами, готовыми к употреблению;

Скоропортящиеся продукты (мясные, рыбные полуфабрикаты, молочные продукты, кремовые, кондитерские изделия) должны храниться в прохладном месте, а замороженные - отдельно от охлажденных;

Продавец не должен брать неупакованный и не расфасованный товар руками, взвешивать продукты на весах без упаковки или оберточной бумаги, и должен передать вам товар в упаковке;

Если покупаете товар в промышленной упаковке, проверьте ее целостность;

Внимательно прочитайте информацию на этикетке, где должны быть указаны: адрес изготовителя, информация об упаковщике, экспортере и импортере продукта, наименование страны и места происхождения, срок годности, дата выработки; масса нетто, объем и количество продукции; пищевая ценность (кроме алкогольной продукции, кофе, чая); условия хранения; обозначение технического регламента, ГОСТ или технических условий, в соответствии с которыми изготовлен и может быть идентифицирован продукт; информация о сертификации (декларировании) пищевого продукта или соответствии требованиям нормативных документов;

Сельскохозяйственная и продукция домашнего производства может продаваться на рынках только по разрешениям и под контролем государственной лаборатории ветеринарно-санитарной экспертизы, которую осуществляют на каждом рынке. В случае возникновения сомнений по качеству реализуемой продукции, покупатель вправе обратиться за разъяснениями в вышеуказанную лабораторию.

Описание

Цель исследования

Охарактеризовать текущее состояние и перспективы развития рынка продуктов здорового питания в России.

Задачи исследования:

1. Определить объем, темпы роста и динамику развития рынка продуктов здорового питания в России по сегментам рынка:

- Лучше для вас (BFY)

- Укрепленный/функциональный (FF)

- Свободен от

- Естественно здоровый (NH)

- Органический

2. Определить объем, темпы роста и динамику развития рынка продуктов здорового питания в России по категориям продуктов:

- Напитки

- Горячие напитки

- Безалкогольные напитки

- Упакованные продукты питания

- Детское питание

- Хлебобулочные изделия

- Хлопья на завтрак

- Кондитерские изделия

- Молочные продукты

- Съедобные масла

- Рисовая паста и лапша

- Соусы для салатов и приправы

- Закуски

- Спреды

- Сладкие печенья, закуски и фруктовые закуски

3. Выделить и описать основные сегменты и типы рынка продуктов здорового питания в России.

4.Определить рыночные доли компаний и брендов на рынке продуктов здорового питания.

5. Охарактеризовать конкурентную ситуацию на рынке продуктов здорового питания в России.

6. Определить основные каналы сбыта продукции на рынке продуктов здорового питания.

7. Определить ключевые тенденции и перспективы развития рынка продуктов здорового питания в России в ближайшие несколько лет.

8. Составить прогноз объема рынка продуктов здорового питания в России до 2021 г. в стоимостном выражении.

Объект исследования

Рынок продуктов здорового питания в России.

Метод сбора и анализа данных

Мониторинг документов.

В общем виде целью кабинетного исследования является проанализировать ситуацию на рынке здорового питания и получить (рассчитать) показатели, характеризующие его состояние в настоящее время и в будущем.

Метод анализа данных

1. Базы данных Федеральной Таможенной службы РФ, ФСГС РФ (Росстат).

2. Материалы DataMonitor, EuroMonitor, Eurostat.

3. Печатные и электронные деловые и специализированные издания, аналитические обзоры.

4. Ресурсы сети Интернет в России и мире.

5. Экспертные опросы.

6. Материалы участников отечественного и мирового рынков.

7. Результаты исследований маркетинговых и консалтинговых агентств.

8. Материалы отраслевых учреждений и базы данных.

9. Результаты ценовых мониторингов.

10. Материалы и базы данных статистики ООН (United Nations Statistics Division: Commodity Trade Statistics, Industrial Commodity Statistics, Food and Agriculture Organization и др.).

11. Материалы Международного Валютного Фонда (International Monetary Fund).

12. Материалы Всемирного банка (World Bank).

13. Материалы ВТО (World Trade Organization).

14. Материалы Организации экономического сотрудничества и развития (Organization for Economic Cooperation and Development).

15. Материалы International Trade Centre.

16. Материалы Index Mundi.

17. Результаты исследований DISCOVERY Research Group.

Объем и структура выборки

Процедура контент-анализа документов не предполагает расчета объема выборочной совокупности. Обработке и анализу подлежат все доступные исследователю документы.

Резюме:

В октябре 2017 г. DISCOVERY Research Group завершило исследование рынка продуктов здорового питания в России.

Объем рынка продуктов здорового питания в России в 2016 г. составил 874 095 млн. руб.

Рынок продуктов здорового питания состоит из пяти сегментов: «Лучше для Вас (BFY)», «Укрепленный/функциональный (FF)», «Свободен от», «Естественно здоровый (NH)» и «Органический». Наиболее крупным сегментом рынка является «Естественно здоровый (NH)». Его объем в 2016 г. составил 469 644 млн. руб. По сравнению с 2015 г. объем сегмента вырос на 47 359млн. руб.

Наибольший темп прироста на рынке продуктов здорового питания в 2016 г. наблюдался в сегменте «Свободен от». Темп прироста данного сегмента составил 15,1%.

«Розничные магазины» на протяжении всех последних лет остаются наиболее важным каналом сбыта продуктов здорового питания в России. В 2016 г. через этот канал было реализовано 97,7% здорового питания, тогда как через канал «специализированные магаины» − 0,1% продуктов здорового питания.

Розничные магазины в России представлены следующими субканалами: «Современная розница» и «Традиционная розница». «Традиционная розница» в 2016 г. реализовала 21% здорового питания, тогда как «Современная розница» - 76,7%.

Наибольшая рыночная доля продуктов здорового питания в России принадлежит Wimm-Bill-Dann Produkty Pitania и составляет 6,9%. Также крупными производителями продуктов здорового питания являются компании Wrigley OOO и Danone Russia Group of Cos. Рыночная доля данных компаний в 2016 г. составила 4,6% и 4,5% соответственно.

Наиболее популярными брендами продуктов здорового питания в России в 2016 г. стали Orbit (Mars Inc), Prostokvashino (Danone Groupe) и Domik v Derevne (PepsiCo Inc). Доля рынка данных брендов в 2016 г. составила 3,8%, 2,6% и 2,5% соответственно.

По прогнозам рынок продуктов здорового питания в 2017 г. составит 878 690млн. руб. К 2021 г. объем рынка может составить 912 477 млн. руб.

Объем рынка продуктов здорового питания 2017-2021 гг. в России будет иметь среднегодовые темпы прироста - 0,9%.

Развернуть

ТаблицыТаблицы:

Таблица 1. Объём рынка продуктов здорового питания по сегментам в России, млн. руб.

Таблица 2. Темп прироста рынка продуктов здорового питания по сегментам в России в стоимостном выражении, %.

Таблица 3. Объём рынка продуктов здорового питания по категориям в России, млн. руб.

Таблица 4. Темп прироста рынка продуктов здорового питания по категориям в России в стоимостном выражении, %.

Таблица 5. Дистрибуция продуктов здорового питания по формату торговли в России в стоимостном выражении, %.

Таблица 6. Доли производителей в объёме рынка продуктов здорового питания в России, % от стоимостного объема рынка.

Таблица 7. Доли брендов в объёме рынка продуктов здорового питания в России, % от стоимостного объема рынка.

Таблица 8. Прогноз объёма рынка продуктов здорового питания по сегментам в России, млн. руб.

Таблица 9. Прогноз темпов прироста объема рынка продуктов здорового питания по сегментам в России в 2017-2021 гг. в стоимостном выражении, %.

Таблица 10. Прогноз объёма рынка продуктов здорового питания по категориям в России, млн. руб.

Таблица 11. Прогноз темпов прироста объема рынка продуктов здорового питания по типам в России в 2017-2021 гг. в стоимостном выражении, %.

Диаграммы:

Диаграмма 1. Объем и темпы прироста рынка продуктов здорового питания в России, млн. руб., %.

Диаграмма 2. Доли сегментов в общем объеме рынка продуктов здорового питания в России, % от стоимостного объема рынка.

Диаграмма 3. Объем сегментов рынка продуктов здорового питания в России, млн. руб.

Диаграмма 6. Объем и темпы прироста сегмента рынка «Лучше для Вас (BFY)», млн. руб., %.

Диаграмма 7. Объем и темпы прироста сегмента рынка «Укрепленный/функциональный (FF)», млн. руб., %.

Диаграмма 8. Объем и темпы прироста сегмента рынка «Свободен от», млн. руб., %.

Диаграмма 9. Объем и темпы прироста сегмента рынка «Естественно здоровый (NH)», млн. руб., %.

Диаграмма 10. Объем и темпы прироста сегмента рынка «Органический», млн. руб., %.

Диаграмма 11. Объем и темпы прироста категории рынка «Напитки», млн. руб., %.

Диаграмма 12. Объем и темпы прироста типа рынка «Упакованные продукты питания», млн. руб., %.

Диаграмма 13. Доли производителей в объёме рынка продуктов здорового питания в России в 2016 г., % от стоимостного объема рынка.

Диаграмма 14. Доли брендов в объеме рынка продуктов здорового питания в России в 2016 г., % от стоимостного объема рынка.

Диаграмма 15. Прогноз объема и темпов прироста рынка продуктов здорового питания в России, млн. руб., %.

Диаграмма 16. Прогноз объема рынка продуктов здорового питания по сегментам в России, млн. руб.

Диаграмма 17. Прогноз объема рынка продуктов здорового питания по категориям в России, млн. руб.

* В расчетах используются средние данные по России

ВВЕДЕНИЕ

Рынок FMCG-товаров является одним из наиболее ярких индикаторов экономической ситуации в стране. Он отражает не только потребительские настроения и уверенность, но и уровень платежеспособности, поскольку большинство товаров FMCG являются товарами первой необходимости.

Согласно определению, FMCG (fast moving consumer goods) – товары повседневного потребления широким кругом покупателей, которые имеют относительно низкую стоимость и высокую оборачиваемость. Другими словами, это товары массового потребления:

Предметы личной гигиены

Косметика

Продукция для чистки зубов и бритья

Лампочки, батарейки и другие товары не-длительного пользования

Продукты питания (иногда рассматриваются как отдельная категория, но чаще как FMCG)

Отличительной особенностью является низкая прибыльность данного вида товаров, однако, за счет больших объемов продаж и быстрой оборачиваемости, они представляют собой экономически выгодную категорию.

АНАЛИЗ РЫНКА

Рынок продовольственных и непродовольственных FMCG-товаров демонстрирует стабильную тенденцию падения оборотов со второй половины 2014 г. Причинами этому являются снижение реальных доходов населения, санкции Запада, ослабление курса национальной валюты и другие негативные факторы.

За весь период с 2014 по 2016 годы на рынке произошел только один всплеск активности, когда население активно пыталось максимально инвестировать наличные денежные средства. Тем не менее, реальный темп роста розничной торговли в 2014 году составили 2,5%, в то время как в 2013 этот показатель находился на уровне 3,9%. Снижение объемов продаж заставило игроков пересмотреть модели работы, в значительной мере изменить ассортиментную политику и логистику. При снижении оборота в натуральном выражении, в денежном выражении, по оценке РБК, оборот ритейлеров увеличился на 30%. Увеличилась и доля сетевой розницы (продукты питания) в структуре рынка; в 2014 году она составила 37,8% (+5,8 п.п.).

Вообще развитие сетевой розницы в России происходит неравномерно. Обеспеченность сетевыми магазинами на душу населения значительно отстает от показателей развитых стран. При этом, в некоторых городах наблюдается избыток сетевых ритейлеров, в других же – их недостаток.

Увеличение продаж без вложений!

«1000 идей» - 1000 способов отстроиться от конкурентов и сделать уникальным любой бизнес. Профессиональный набор для разработки идей бизнеса. Трендовый продукт 2019.

По мнению аналитиков, к середине 2015 года сформировался ряд тенденций, которые будут определять дальнейшее развитие рынка вплоть до конца 2017 года:

Увеличение разнообразия форматов в рамках одной торговой сети, в том числе, за счет введения дисконтных форматов (дискаунтеров);

Увеличение доли современных форматов в FMCG-ритейле до 60-65% в 2016 году;

Увеличение доли товаров российского производства в ассортименте (до 40-50%) и выручке сетей, связанный с политикой импортозамещения; развитие собственного производства;

Рост популярности дискаунтеров (магазинов с ассортиментом низкого ценового сегмента);

Снижение потребительской активности населения, сокращение расходов, высокая степени влияния цены на принятие решения о покупке;

Изменение стратегии развития и бизнес-моделей сетей для снижения доли заемных средств в совокупном капитале по причине их высокой стоимости;

Отказ от открытия части новых магазинов (впрочем, некоторые дисконтные сети наоборот стали активно осваивать формат «магазинов у дома»;

Рост влияния государственного регулирования отрасли, увеличение налоговой нагрузки на бизнес.

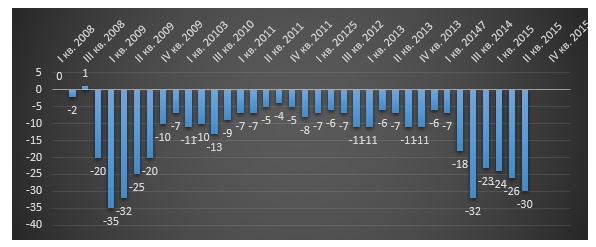

Динамика роста ВВП отражает общее состояние всей экономической системы страны. Если в конце 2011 – начале 2012 года ВВП показывал рост в 4-5% за квартал, то во II квартале 2015 года при стабильном предварительном падении, он составлял уже -5%. Впрочем, в начале 2016 года падение снизилось до -1%.

Предпосылки для кризиса очевидны: санкции ЕС и США, ослабление курса рубля, значительное падение цен на нефть. В результате этих процессов стоимость импортной продукции значительно увеличилась. Поскольку при производстве многих отечественных товаров используются импортные технологии, сырье, компоненты, оборудование и так далее, цены на продукцию российских производителей также повысились. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли в среднем на 12,9% по сравнению с 2014 годом.

Рисунок 2. Индекс потребительской уверенности, I квартал 2008 г. – I квартал 2016 г.

Как видно из Рис. 2, индекс потребительской уверенности населения приблизился к значениям кризисного 2008 года, что напрямую влияет на развитие розничной торговли. Тем не менее, эксперты, в частности РБК.Quote, предсказывают улучшение экономической ситуации в 2017 – 2018 гг. и рост котировок на нефть марки Brent до 66,4 долларов за баррель. Также эксперты прогнозируют снижение темпов инфляции и роста потребительских цен (до 4,9%).

Тем не менее, даже на этом фоне, по прогнозам Министерства экономического развития, реальные располагаемые доходы россиян в 2016 году снизятся на 2,8% по причине высокой закредитованности, роста цен, нестабильной экономической и политической ситуации и других факторов. Это заставит население более взвешенно подходить к тратам.

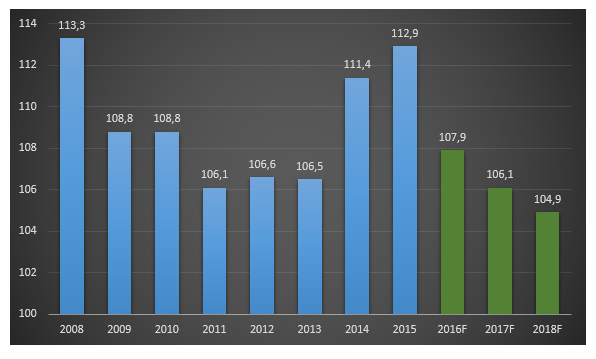

Рисунок 3. Номинальный объем розничной торговли РФ, млрд. руб., 2009-2018 гг. (данные РБК, согласно источникам МЭР, Минпромторг)

В перспективе до 2018 года эксперты прогнозируют рост доходов население, восстановление системы потребительского кредитования, что приведет к росту потребления. В 2018 году, согласно прогнозам, рост оборота розничной торговли составит 3.7% в натуральном выражении. Будет снижаться норма сбережения, что приведет к некоторому росту трат населения.

Готовые идеи для вашего бизнеса

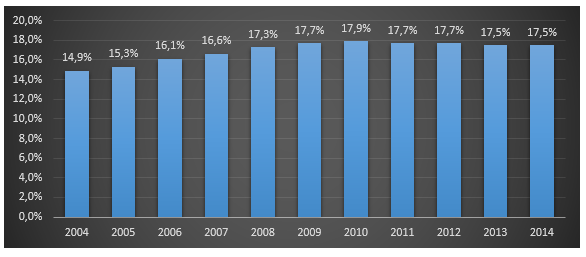

Розничная торговля и рынок услуг традиционно обеспечивали рост российского ВВП. Однако, на фоне экономического спада, эти сегменты стали терять роль основных факторов развития экономики.

Рисунок 4. Доля розничной торговли в структуре ВВП России, %, 2004-2014 гг.

Рисунок 5. Доля оборота розничной торговли розничных торговых сетей в общем объеме оборота розничной торговли, %

В сегменте несетовой розничной торговли отмечается сокращение количества малых и микропредприятий, связанное с ростом конкуренции со стороны розничных сетей, а также с увеличением налоговой нагрузки на малый бизнес и ростом стоимости кредитов.

Готовые идеи для вашего бизнеса

В структуре форматов розничной торговли в последние годы существенных изменений не происходит. Некоторый рост показал формат дискаунтеров, снижение – формат супермаркетов, который продолжит сокращаться и в ближайшей перспективе. Крупноформатная розница (гипермаркеты) показала высокую устойчивость к кризисным факторам, однако ее доля все же несколько снизилась. Прирост показали магазины шаговой доступности. Этот формат сегодня развивается как федеральными компаниями, так и, традиционно, локальными игроками.

С 2013 года эксперты отмечают значительный рост доли «других» форматов: магазины экотоваров, магазины формата «fix-price» и др. На них в 2014 году пришлось не менее 10% совокупного оборота розничной торговли. Предположительно, эта доля будет расти.

Растет также количество собственных сетевых фирменных магазинов производителей продуктов питания: мясо птица, молочная продукция, хлебопродукты.

Рисунок 6. Структура форматов розничной торговли (по количеству торговых точек) в России

Прогнозы развития рынка розничной торговли (сегмент FMCG):

Сокращение доли крупноформатной розницы и увеличение доли дискаунтеров (в пределах 35%)

Сокращение доли супермаркетов на фоне снижения трафика покупателей

Развитие магазинов шаговой доступности (до 12-13% в общем количестве)

Появление новых форматов магазинов

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

39 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 18530 раз.

Калькулятор расчета прибыльности этого бизнеса

Анализ отрасли грузоперевозок, равно как и аффилированных отраслей, однозначно говорит о спаде в экономике страны в целом и, как следствие, снижении результатов данного рынка. Кроме внешних отрицатель...

Обзор российского рынка продуктов здорового питания

Исследования консалтинговой компании «Форсайт 24»

Рост рынка здорового питания является прямым следствием изменений в моделях потребительского поведения. Недавнее исследование компании Deloitte показало, что традиционные критерии потребительского выбора на рынке продуктов питания – цена, вкус и качество – сегодня неотделимы от новой группы критериев – здоровье и здоровый образ жизни (health & wellness), безопасность и прозрачность (потребители хотят знать, что именно они потребляют). Здоровый образ жизни становится не просто трендом, но и стилем жизни во всем мире.

Российский рынок вслед за рынками других стран начинает активное движение в сторону новых потребностей потребителей, формирующихся под влиянием различных факторов.

В ряду ключевых факторов – рост заболеваемости населения, который стимулирует спрос на продукты питания для профилактики различных заболеваний и на лечебное питание (рис. 1) .

По данным глобального исследования Nielsen, 67% потребителей в России активно следят за своим рационом, чтобы предотвратить различные болезни, а 39% респондентов ограничивают количество сахара и жиров в своем рационе. Изменение диетических привычек оказывает прямое влияние на покупательское поведение. Так, 74% россиян внимательно изучают состав продуктов питания и напитков прежде, чем приобрести их. При этом около 70% россиян заявляют о готовности платить больше за продукты, которые не содержат нежелательных элементов.

Немаловажную роль играют растущая популярность занятий спортом и здорового образа жизни в больших городах. При этом на государственном уровне проводятся активная пропаганда здорового образа жизни и поддержка спорта.

Скорость жизни городского населения растет, оставляя все меньше времени на приготовление и прием пищи, что стимулирует спрос на быстрые и, в том числе здоровые, перекусы.

Набирают популярность услуги специалистов-диетологов и профессиональных фитнес-тренеров по похудению и контролю веса.

Наконец, значимым фактором, влияющим на изменение потребительского поведения, является активная деятельность производителей в сфере R&D (Research & Development)* и продвижения инновационных продуктов питания, что позволяет им формировать спрос и переманивать потребителей от конкурентов.

Если еще несколько лет назад можно было говорить только об отдельных здоровых продуктах или нишах на российском рынке продуктов питания, то сегодня «здоровые тренды» проникли практически во все товарные категории. Эта ситуация полностью соответствует трендам зарубежных рынков, на которых сегодня наблюдается бум спроса на продукты health & wellness, включающие в себя следующие группы:

* полезные снеки, которые уже перешагнули из категории батончиков мюсли в отдельную большую товарную категорию, куда входит целый спектр продуктов питания для перекуса (в том числе напитки): например, фруктово-ореховые смеси ТМ Brainfoods (OOO «Брейнфуд» Москва), протеиновые батончики ТМ Bionova (ООО «НоваПродукт АГ», Москва), печенье со злаками ТМ «Хлебный спас» (ООО «КФ «Хлебный спас», Москва) и другие;

* продукты, обогащенные витаминами и жирными кислотами: например, яйцо куриное ТМ «Экстра Омега-3 Актив» (АО «Птицефабрика «Роскар», Ленинградская обл.) или яйцо куриное ТМ «Синявинское Эффект» с селеном (ЗАО «Птицефабрика Синявинская», Ленинградская обл.);

* продукты, обогащенные пробиотиками и пребиотиками: например, сухая смесь ТМ «Ресурс оптимум» с пре- и пробиотиками (ООО «Нестле Россия»), нектар ТМ «J7 Тонус» с пребиотиками (ООО «ПепсиКо Холдингс»), йогурт ТМ «BIO-баланс» (ГК «Danone в России») и био-йогурт ТМ «Полезные продукты» с пробиотиками (ЗАО «Сернурский сырзавод», Марий Эл);

* хлеб и хлебопродукты с содержанием орехов, семян, сухофруктов, ржаной обдирной муки, отрубей, цельнозерновой муки и другого: например, хлеб ТМ «Геркулес» (ОАО «Хлебный дом», Санкт-Петербург) или хлеб ТМ Harry’s с отрубями (ООО «Харрис СНГ», Московская обл.);

* продукты «без …», то есть не содержащие сахара, консервантов, глютена, лактозы, искусственных красителей и ароматизаторов, в том числе продукты clean label: например протеиновое мороженое без сахара ТМ Prolce (ООО «Качественные продукты», Санкт-Петербург), пломбир без сахара с медом ТМ «Чистая линия» (ООО «Чистая линия», Санкт-Петербург), хлебцы без глютена амарантовые ТМ Di&Di (ООО «Корпорация Ди енд Ди», Санкт-Петербург), кетчуп ТМ Mr. Ricco Pomodoro Speciale (ОАО «Нэфис-Биопродукт», Татарстан), безлактозное молоко ТМ Valio Eila (ООО «Валио», Санкт-Петербург) и безлактозное мороженое ТМ Ice Cro Vegan (ООО «Иль Мио Мороженко», Москва);

* продукты с пониженным содержанием сахара или жира: например, бульон ТМ Gallina Blanca с пониженным содержанием соли (ЗАО «Юроп Фудс ГБ», Нижегородская обл.), майонез ТМ «Calve Легкий» (ООО «Юнилевер Русь», Москва), сыр ТМ «Карат Домашний легкий» (ОАО «Московский завод плавленых сыров «Карат»);

* продукты питания для вегетарианцев, веганов и сыроедов, число которых в России с каждым годом увеличивается (согласно исследованию Mintel Global Food and Drink Trends 2017, количество веганских продуктов питания и напитков в мире в 2016 году увеличилось на 257% по сравнению с 2012 годом);

* растительные продукты с высокой концентрацией полезных веществ, или суперфуды, пока еще мало популярные в России (ягоды годжи, киноа, чиа и другие);

* продукты питания с морскими водорослями (например, лапша из ламинарии, пришедшая на смену традиционной пшеничной лапше), набирающие популярность за рубежом: чипсы-нори из морских водорослей ТМ Sen Soy (ООО «Состра», Московская обл.) или чипсы ТМ Fine Life (СТМ ООО «Метро Кэш & Керри») из водорослей нори с оливковым маслом;

* напитки, заменяющие традиционный кофе: например, «золотой» противовоспалительный латте-напиток с куркумой, кокосовым маслом, имбирем, черным перцем, корицей, медом и несладким растительным молоком;

* спортивное питание для массового потребления, а не только для профессиональных спортсменов;

* органические продукты, производимые без химических удобрений, гербицидов, пестицидов, а также ГМО, красителей, стабилизаторов, загустителей, замены молочного жира на растительные жиры и тому подобное: например, продукты ТМ «Урбеч» (ООО «Живой продукт», Дагестан), Ecor (EcorNaturaSi Spa, Италия), Geo Goods и Fitnessier (ООО «Гео Гудс», Новгородская обл.);

* ферментированные продукты, полезные для здоровья кишечника и пищеварения (мисо, кичи, квашеная капуста и другие);

* травяные продукты, пока практически не представленные в России, но, согласно новому исследованию от компании Technavio, входящие в тройку ключевых трендов мирового рынка продуктов здорового питания наряду с ростом потребности в пробиотических, натуральных и функциональных продуктах и интересом потребителей к инновационной упаковке.

Несмотря на приведенную выше классификацию, на сегодняшний день в России и за рубежом нет единого понимания, какие именно виды продуктов относятся к рынку здорового питания. Связано это прежде всего с тем, что динамичное развитие рынка ежегодно приводит к появлению новых видов продуктов. Кроме того, все участники рынка признают, что одной из существенных сложностей является отсутствие однозначного понимания термина «здоровое питание» и государственного регулирования рынка в вопросах его сертификации. Исходя из этого, достоверно оценить объем российского рынка продуктов для здорового питания крайне сложно.

Обзор ассортимента продуктов для здорового питания позволяет выделить две принципиально разные группы, развитие которых в перспективе будет идти параллельно:

1. традиционные продукты питания (отрасли), реагирующие на изменения в моделях поведения потребителей с помощью новых продуктов, базирующихся на привычном ассортименте (например, хлеб, йогурты, кондитерские изделия и другие);

2. «здоровые» продукты питания, то есть новые продукты, которые разрабатываются специально под запросы целевой аудитории (например, протеиновые батончики для спортсменов, диабетические продукты и другие).

Продукты для здорового питания располагаются в среднем и высоком ценовых сегментах. Использование натуральных ингредиентов (в том числе, ароматизаторов, консервантов, красителей, экстрактов, качественных сублиматов и другого), обогащение витаминами и микроэлементами, особые технологии производства и инновационная упаковка приводят к тому, что стоимость таких продуктов иногда в 1,5–2 раза больше, чем цена «простых» аналогов. Например, это очень заметно на рынке молочных продуктов и хлебобулочных изделий.

Важно отметить, что кризис и санкции стали двигателем для российских производителей – ежегодно появляется все больше отечественных продуктов для здорового питания в разных категориях, составляющих достойную замену импортным. Однако важно отметить, что флагманами данного рынка остаются зарубежные производители, локализованные в России (Mars, Nestle, Danone и другие). Именно они первыми приносят на российский рынок новинки (например, «Активия Drink & Go» от Danone).

Как показывают результаты наблюдений за динамикой проникновения зарубежных продуктовых трендов на российский рынок в 2013–2017 годах, они появляются с задержкой в 1–3 года.

Сегодняшние потребители хотят знать, что они едят. Один из способов завоевания доверия – это постоянное подтверждение производителями натуральности и качества производимых ими продуктов питания (формирование «прозрачности» брендов).

На арену выходят новые инструменты подтверждения качества и натуральности продукции, в том числе мобильные приложения, такие как Shopwell, Open Label и платформа Smart Label, делающие товары и цепочки поставок «прозрачными» для потребителей (block chain technology).

Такой подход в России уже используют крупнейшие производители молочной функциональной продукции, подчеркивающие тем самым ее натуральность и полезность. Например, покупателям предоставляется возможность отследить, из какого именно фермерского хозяйства поступило молоко, разъясняются процедуры производства, подтверждается полезность продукции на основе результатов научных исследований.

Сегодня бренды должны обладать простыми и очень очевидными характеристиками, наличие которых потребители имеют возможность проверить, и которые не требуют длительного разъяснения и описания (так называемый анти-аутентичный маркетинг). Данный тренд сегодня в России все активнее используют небольшие фермерские хозяйства, предлагающие своим покупателям фасованную продукцию краткосрочного хранения. Еще одним примером является апеллирование производителей в своей маркетинговой деятельности к ГОСТам, которые ориентируют покупателей на уровень качества и состав продукции, а также вызывают ассоциативную связь с временами СССР, когда «вредных» продуктов питания на рынке практически не было. Такой подход реализуют производители колбасных изделий, мороженого и других продуктов. На этой же волне имеют хорошие шансы выйти на рынок небольшие производители, предлагающие продукты питания ручной работы, изготовленные по старинным проверенным временем рецептам (крафтовое пиво, шоколад ручной работы, «домашняя» сметана и другие).

Еще один тренд – глобальное движение в сторону здорового образа жизни и натуральности. Помимо health & wellness на первый план выходят healthonism и weight management. Healthonism (от health – «здоровье» и hedonism) – это тренд, связанный с желанием совместить потребление продуктов питания, доставляющих удовольствие, с пользой для здоровья (например, алкоголь с антиоксидантами, продукты с пониженным содержанием сахара, «полезный» фастфуд и другие). Weightmanagement – это системы управления весом, которые предполагают комплексную работу по снижению или контролю веса. Частью этой работы являются различные мобильные предложения производителей, целями которых являются не только прямые коммуникации компаний и брендов с потребителями, но и информирование их о пользе и способах приготовления и потребления продуктов питания. В качестве примера можно привести европейские приложения Danone insiDe, Unilever, Activia VIP, Nestle и другие.

Наконец, расширение ассортимента продуктов для здорового питания позволяет выделять пространства под продукты для здорового образа жизни, «коллекции» продуктов для приготовления определенных блюд, фермерские продукты и другое, тем самым существенно облегчая потребителям процедуру выбора. В России на сегодняшний день такой подход практически не встречается.

Перечисленные выше тенденции требуют от российских предприятий, работающих или планирующих выйти на рынок здорового питания, следующих действий:

1. постоянно «держать руку на пульсе», анализируя российский и зарубежный рынки, действия конкурентов и поставщиков, научные разработки и патенты в сфере продуктов питания, потребительское поведение и смежные рынки, а также постоянно искать идеи для разработки новый продукции;

2. налаживать постоянную обратную связь со своими потребителями с помощью социальных сетей, фокус-групп и другого;

3. перерабатывать существующие и разрабатывать новые рецептуры продуктов питания, соответствующие запросам и стилю жизни (health & wellness lifestyle) разных целевых аудиторий;

4. вкусу продукта должно уделяться первостепенное значение – времена, когда полезное не могло быть вкусным, уходят в прошлое;

5. стимулировать потребителей пробовать принципиально новые продукты, делая упор на пользу для здоровья и натуральность;

6. для потребителей должна быть очевидна польза определенного сочетания ингредиентов, например пробиотические йогурты с фруктами или хлеб с отрубями;

7. формировать альянсы с поставщиками ингредиентов и упаковки, которые зачастую первыми узнают о новых трендах на рынках;

8. постоянная работать над снижением себестоимости продукции, чтобы она стала доступной не только среднему и высокому, но и низкому ценовому сегменту (формирование массового спроса);

9. в продвижении делать упор на продукты для завтрака, ужина и перекуса, которые являются ключевыми приемами пищи для жителей мегаполисов. Так, производители «легкого» кефира часто позиционируют его как способ для перекуса и ужин для тех, кто контролирует свой вес: например, кефирный продукт ТМ «BioMax Легкий» производства ОАО «Вимм-Билль-Данн Продукты питания» или напиток кефирный «Активиа» от компании Danone;

10. уделять внимание упаковке, которая сегодня должна отвечать ряду требований:

* быть удобной в потреблении – например, порционная упаковка или упаковка для потребления на ходу (био+протеиновая «Активиа» Drink & Fit производства Danone);

* быть удобной в хранении – например, упаковка с молнией или упаковка, пригодная для микроволновой печи (цикорий ТМ «Целебник» производства ООО «Славкофе» (Москва) и натуральная молочная каша ТМ «Сваля» от АО «Пенно Жвайгждес» (Литва);

* быть удобной в транспортировке в открытом виде;

* привлекать внимание и показывать все преимущества потребления продукта для потребителей.

* Научно-исследовательские работы и опытно-конструкторские разработки.

Рынок продуктов питания. Росстат назвал самые популярные у россиян продукты.

Большинство россиян не уходят из магазина без курятины и риса, пишет об этих данных Росстата Российская газета .

Росстат вычислил самые популярные продукты, которые покупают россияне

Из общего количества тех, кто приобретал в прошлом году в магазинах или рынках мясо , 67,6 процента выбрали домашнюю птицу. На втором месте “идет” свинина, которую купили 17 процентов россиян, на третьем – говядина (6 процентов).

В группе мясных продуктов лидером стала вареная колбаса, которую предпочли 24,2 процента покупателей. Доля тех, кто купил сосиски и сардельки, составила в этой группе 18,4 процента, мясные полуфабрикаты – 18, копчености – 12,4.

Из рыбы и морепродуктов больше всего было продано консервов (27,2 процента), соленой, маринованной и копченой рыбы (22 процента). Доля тех, кто покупал рыбу живую и охлажденную, составила 9,1 процента, икру – 9 процентов.

Из животных масел больше всего покупали крестьянское (43,5 процента), из растительного масла – подсолнечное (78,7 процента).

В группе молочных продуктов по продажам лидирует жирный сыр – его выбрали 23,8 процента посетителей магазинов и рынков. Далее “идут” молоко (22,8 процента), кисломолочка (20,3) и творог (11,1).

Самой продаваемой крупо й стал рис, который предпочли 33,1 процента покупателей. На втором месте в этой группе – гречка (25,1 процента), на третьем – перловая и овсяная крупа (6,7 процента).

Стоит отметить, что резких изменений вкусовых предпочтений россиян по сравнению с 2014 годом Росстат не заметил. Самое большое изменение в структуре продаж касается группы растительных масел: если раньше поклонников оливкового масла было 14 процентов, то сейчас только 11. Три процента потребителей переключились на подсолнечное масло.

Такие данные содержатся в свежем отчете о социально-экономическом положении в России, опубликованном на официальном сайте Росстата.

Как уже писала “Российская газета “, самым популярным алкогольным напитком в первом квартале 2016 года у россиян стала водка, ее предпочли 40 процентов покупателей. На втором месте – пиво (38 процентов), на третьем – вино (10 процентов).

С начала года цены на товары и услуги выросли на 2,1 процента. Больше всего подорожали овощи, сахар и табачные изделия, а также – услуги дошкольного воспитания.

Рынок продуктов питания